Probability Distribution¶

Description¶

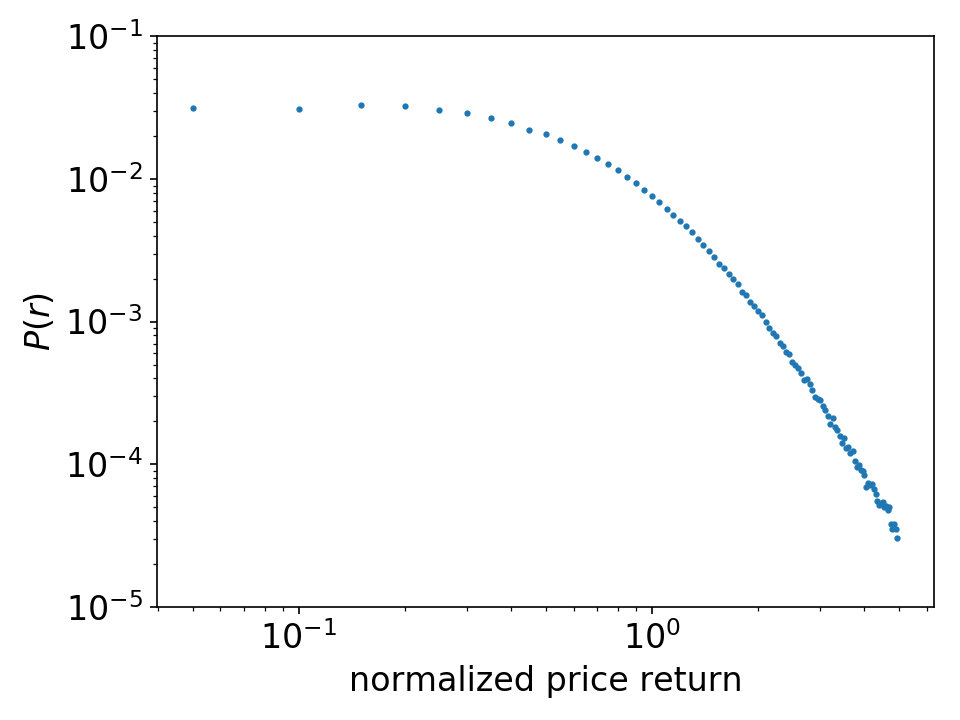

The probability distribution function of the price returns \(P(r_{t})\) has been extensively studied in different financial markets over different time scales [Bachelier_1900][Cont_2001][Chakraborti_2011]. It has been empirically verified that the probability distribution \(P(r_{t})\) consistently has a power-law decay in the tails

\begin{equation}

P(r_{t})\propto r_{t}^{-\alpha}.

\end{equation}

Fig. Averaged result for S&P500 firms daily price return

The power-law exponent satisfies \(\alpha\approx3\) for stock markets (i.e., S&P500, NewYork Stock Exchange…) at daily scale.

Code Example¶

import datetime as dt

import pandas_datareader.data as web

import numpy as np

import stylefact.finance as sff

import stylefact.visualize as sfv

st = dt.datetime(1990,1,1)

en = dt.datetime(2020,1,1)

data = web.get_data_yahoo('GM', start=st, end=en)

prices = data['Adj Close'].to_numpy()

log_prices = np.log(prices)

returns = np.diff(log_prices)

x,y = sff.linear_distribution(returns)

sfv.linear_distribution(x,y,'linear_distribution')

x,y = sff.log_distribution(returns,'positive')

sfv.log_distribution(x,y,'log_positive_distribution')

x,y = sff.log_distribution(returns,'negative')

sfv.log_distribution(-x,y,'log_negative_distribution')

References¶

| [Bac00] | Louis Bachelier. Théorie de la spéculation. Annales Scientifiques de l’École Normale Supérieure, 3:21–86, 1900. |

| [CTPA11] | Anirban Chakraborti, Ioane Toke, Marco Patriarca, and Frédéric Abergel. Econophysics review: i. empirical facts. Quantitative Finance, 11(7):991–1012, 2011. |

| [Con01] | Rama Cont. Empirical properties of asset returns: stylized facts and statistical issues. Quantitative Finance, 1(2):223–236, 2001. |